딜 조건 역산(Deal Back-Calculation)은 창업자가 투자 유치 협상에서 수동적으로 투자자의 텀시트를 받아들이는 대신 자신이 유지하고 싶은 지분율·Exit 목표값을 먼저 정한 뒤 이를 충족하는 프리머니 밸류에이션·투자 규모·옵션 풀 조건을 역으로 산출하는 사전 설계 기법이다.

투자 협상에서 창업자가 범하는 가장 흔한 실수는 투자 금액과 밸류에이션 숫자에만 집중하고 그 이면의 지분율 희석 구조와 Exit 시나리오에서의 실수령액을 사전에 계산하지 않는 것이다. 딜 조건 역산을 통해 창업자는 협상 전 '수용 가능한 최소 조건'과 '목표 조건'을 수치로 명확히 설정하고, 근거 기반의 카운터 오퍼를 제시할 수 있다.

1. 왜 역산이 필요한가: 투자 협상의 구조적 정보 비대칭

창업자와 투자자는 동일한 딜을 서로 다른 수치 모델로 바라본다. 투자자는 목표 IRR·MOIC와 포트폴리오 전략에서 출발하여 프리머니 밸류에이션을 역산한 뒤 텀시트를 작성한다. 반면 많은 창업자는 투자자가 제시한 밸류에이션 숫자가 "높은지 낮은지"를 직감에 의존하여 판단하고, 옵션 풀 크기나 청산우선권 배수가 자신의 실수령액에 어떤 영향을 미치는지 정밀하게 계산하지 않은 채 협상 테이블에 앉는다.

이 정보 비대칭은 두 가지 방향으로 창업자에게 불리하게 작동한다. 첫째, 명목 밸류에이션이 높아 보여도 옵션 풀 위치(프리머니 vs 포스트머니)·청산우선권·참여형 우선주 여부에 따라 실질 희석이 훨씬 크게 발생한다. 둘째, 몇 번의 라운드를 거치며 누적된 희석이 Exit 시점의 창업자 실수령액을 예상보다 크게 감소시킨다.

딜 조건 역산은 이 비대칭을 해소하는 도구이다. 투자자와 동일한 수치 언어로 협상에 임하기 위한 사전 준비이다.

투자자의 계산 출발점 | 창업자의 역산 출발점 |

|---|---|

목표 IRR/MOIC → 필요 지분율 → 최대 수용 프리머니 | 최소 유지 지분율 → 최소 수용 프리머니 |

포트폴리오 집중 리스크 → 투자 금액 상한 | Exit 목표 수령액 → 필요 지분율 → 밸류에이션 하한 |

청산우선권·옵션풀로 유효 지분율 확보 | 희석 구조 분석 → 협상 가능 조건 설계 |

관련 용어: 프리머니 밸류에이션 (Pre-Money Valuation), 포스트머니 밸류에이션 (Post-Money Valuation), 희석 (Dilution), 캡 테이블 (Cap Table), 텀시트 (Term Sheet)

2. 기본 공식: 프리머니·포스트머니·지분율의 관계

딜 조건 역산의 출발점은 세 가지 핵심 변수 간의 수식 관계이다.

포스트머니 = 프리머니 + 투자 금액

투자자 지분율 = 투자 금액 ÷ 포스트머니

창업자 잔여 지분율 = 1 − 투자자 지분율

예시 A (순방향 계산): 프리머니 100억 원, 투자 금액 20억 원 → 포스트머니 = 120억 원 → 투자자 지분율 = 20 ÷ 120 = 16.7% → 창업자 잔여 지분율 = 83.3%

예시 B (역산: 창업자가 80% 이상 유지하려는 경우): 투자 금액 20억 원을 받되 창업자 지분율 80% 이상 유지하려면, → 최대 투자자 지분율 = 20% → 포스트머니 ≥ 20 ÷ 0.20 = 100억 원 → 프리머니 ≥ 100 − 20 = 80억 원

즉, 20억 원을 투자받으면서 창업자 80%를 유지하려면 프리머니가 최소 80억 원이어야 한다. 이 숫자가 협상에서 창업자가 제시할 프리머니 하한선이 된다.

목표 창업자 지분율 | 투자 20억 원 기준 필요 프리머니 | 포스트머니 |

|---|---|---|

90% 유지 | 180억 원 이상 | 200억 원 |

80% 유지 | 80억 원 이상 | 100억 원 |

75% 유지 | 60억 원 이상 | 80억 원 |

70% 유지 | 46.7억 원 이상 | 66.7억 원 |

관련 용어: 완전 희석 기준 (Fully Diluted Basis), 지분율 역산, 투자자 지분 (Investor Ownership), 창업자 잔여 지분 (Founder Retained Equity)

3. 옵션 풀 셔플: 가장 자주 놓치는 희석 함정

투자 협상에서 창업자가 가장 자주 간과하는 조항이 옵션 풀(ESOP) 생성 시점이다. 투자자는 통상 투자 라운드의 조건으로 일정 규모(통상 10~15%)의 임직원 스톡옵션 풀 생성을 요구하며, 이 풀을 프리머니 밸류에이션 기준으로 생성할 것을 요구하는 경우가 많다. 이를 "옵션 풀 셔플(Option Pool Shuffle)"이라고 한다.

프리머니 옵션 풀 vs 포스트머니 옵션 풀의 차이:

가정: 프리머니 100억 원, 투자 20억 원, 옵션 풀 10%

시나리오 A — 옵션 풀을 포스트머니 기준으로 생성(창업자에게 유리):

포스트머니 = 120억 원

투자자 지분 = 20 ÷ 120 = 16.7%

옵션 풀 = 120억 × 10% = 12억 원 → 10%

창업자 잔여 = 100% − 16.7% − 10% = 73.3%

시나리오 B — 옵션 풀을 프리머니 기준으로 생성(투자자에게 유리):

유효 프리머니 = 100억 − (옵션 풀 10억) = 90억 원

주당 가격 하락: 옵션 풀이 창업자 지분을 희석

포스트머니 = 120억 원 (동일)

투자자 지분 = 16.7% (동일)

옵션 풀 = 10%

창업자 잔여 = 73.3% → 실질적으로 더 낮음 (주당 가치 하락)

표면적 숫자는 같아 보이지만, 프리머니 옵션 풀은 유효 프리머니를 낮춰 창업자의 주당 가치를 희석시킨다. 100억 원 Exit 기준으로 이 차이는 창업자 수령액에서 수억 원의 차이로 이어질 수 있다.

역산 적용: 옵션 풀 10%를 프리머니 기준으로 생성하도록 요구받는 경우, 창업자는 이를 감안하여 프리머니 협상 목표를 상향 설정해야 한다.

옵션 풀 조건 | 창업자에게 유리한 방향 | 협상 포인트 |

|---|---|---|

풀 생성 시점 | 포스트머니 기준 | 프리머니 기준 요구 시 프리머니 상향 요구 |

풀 크기 | 실제 채용 계획 기반 최소화 | 채용 계획서로 10% 이하 근거 제시 |

풀 미사용분 | 다음 라운드 전에 창업자에게 반환 | 미사용 옵션 처리 조항 명시 요구 |

관련 용어: 옵션 풀 셔플 (Option Pool Shuffle), ESOP (Employee Stock Option Plan), 유효 프리머니 (Effective Pre-Money), 주당 가격 (Price Per Share)

4. Exit 역산: "얼마를 받으려면 지금 얼마를 지켜야 하는가"

딜 조건 역산의 가장 강력한 활용은 Exit 시나리오에서 창업자의 실수령액을 역으로 계산하는 것이다. 투자자가 제시한 청산우선권(Liquidation Preference) 구조에 따라 동일한 Exit 금액에서 창업자 수령액이 크게 달라진다.

가정: 투자자 A가 시리즈 A에서 50억 원 투자, 지분 25% 취득, 1x 비참여형 청산우선권

시나리오 1 — Exit 100억 원:

투자자 A 청산우선권 행사: 50억 원 회수

나머지 50억 원: 창업자 등 보통주 주주 배분

창업자 지분율 60% 가정 → 창업자 수령액: 30억 원

시나리오 2 — Exit 300억 원:

투자자 A: 비참여형이므로 청산우선권(50억) vs 전환 후 비례 배분(300억 × 25% = 75억) 중 큰 쪽 선택

투자자 A 수령액: 75억 원 (전환 선택)

나머지 225억 원: 지분율 비례 배분

창업자 수령액(60%): 225억 × 60% = 135억 원

역산: 창업자가 Exit 시 최소 100억 원을 수령하려면?

비참여형 1x 청산우선권 기준으로 투자자가 먼저 회수 후 잔여분에서 창업자 지분율 적용

창업자 지분율 60% 유지 시: (Exit 금액 − 청산우선권 합계) × 60% ≥ 100억 원

청산우선권 합계 50억 원이면: (Exit − 50) × 0.6 ≥ 100 → Exit ≥ 216.7억 원

즉, Exit 목표 216억 원 이상이어야 창업자가 100억 원을 수령할 수 있다.

이 수치를 사전에 계산해 두면, 창업자는 "이 밸류에이션과 지분 조건을 수용했을 때 내가 원하는 금액을 받으려면 Exit이 어느 수준이어야 하는가"를 협상 전에 파악하고, 현실성 있는 목표인지 판단할 수 있다.

Exit 금액 | 투자자 수령액 (1x 비참여형, 50억) | 창업자 수령액 (60%) |

|---|---|---|

80억 원 | 50억 원 (청산우선권) | 18억 원 |

150억 원 | 50억 원 (청산우선권 행사) | 60억 원 |

300억 원 | 75억 원 (전환 후 25%) | 135억 원 |

500억 원 | 125억 원 (전환 후 25%) | 225억 원 |

관련 용어: 청산우선권 (Liquidation Preference), 청산 스택 (Liquidation Stack), Exit 시나리오 (Exit Scenario), 워터폴 분석 (Waterfall Analysis), 비참여형 우선주 (Non-Participating Preferred)

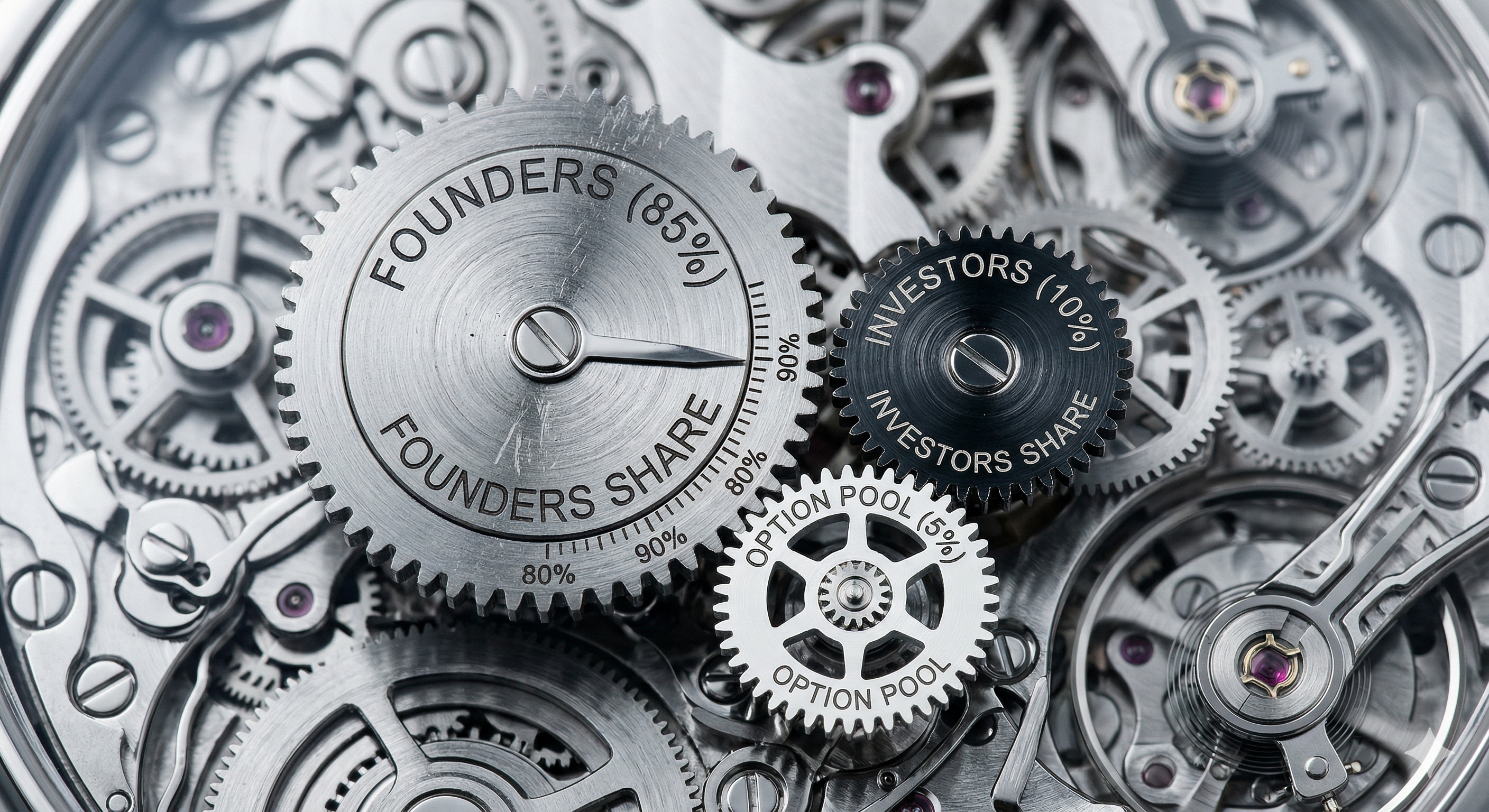

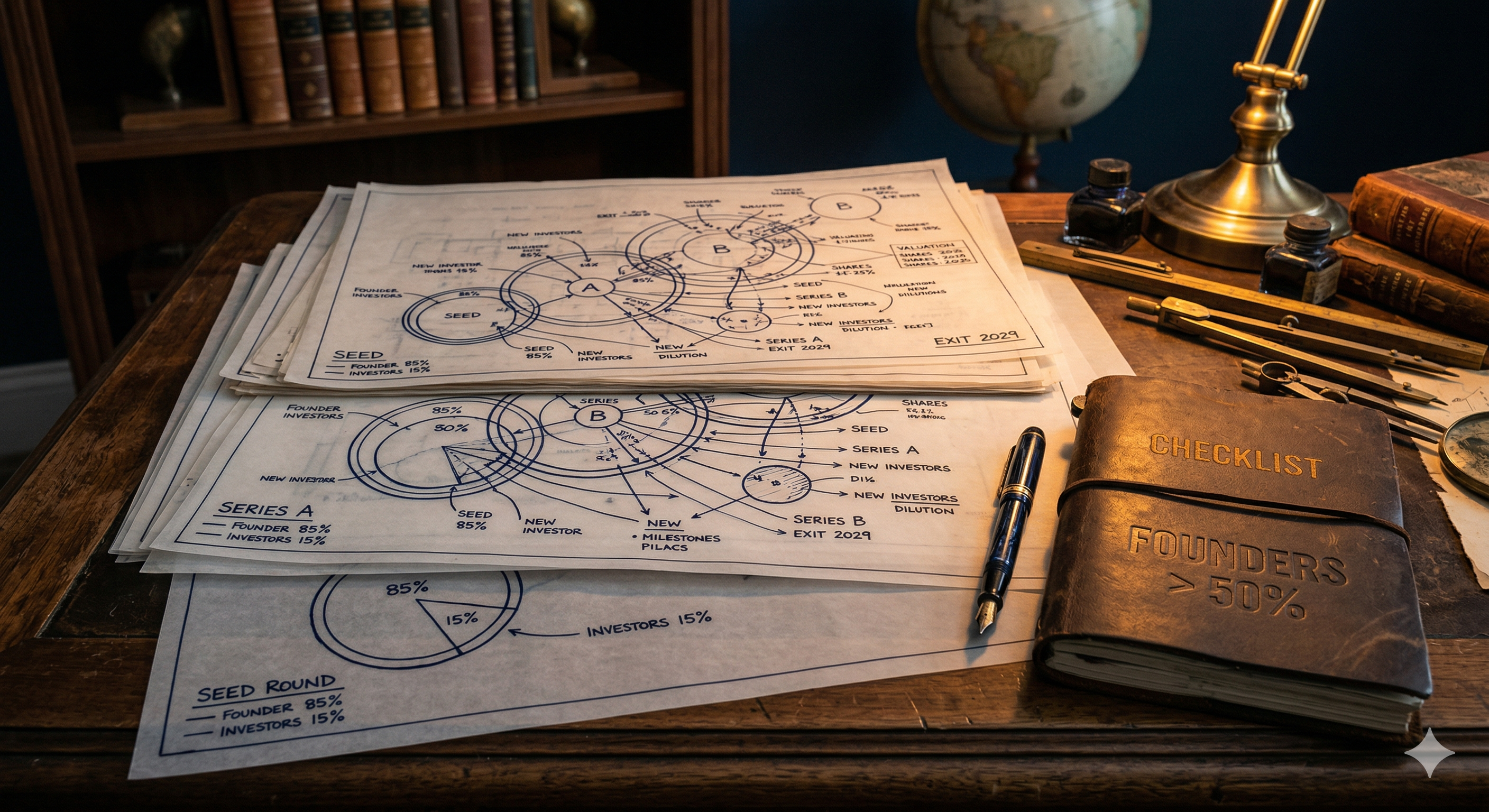

5. 멀티라운드 역산: 누적 희석을 사전에 설계하는 법

한 번의 라운드가 아닌 시드→시리즈 A→시리즈 B까지의 누적 희석을 미리 계산하면, 창업자는 장기 지분 전략을 수립할 수 있다.

가정: 창업자 2인이 각 50%로 시작, 각 라운드에서 20% 희석 발생, 옵션 풀 10%를 시드 전에 생성

단계 | 이벤트 | 창업자 합산 지분율 |

|---|---|---|

설립 | 창업자 2인 | 100% |

옵션 풀 생성 | ESOP 10% 생성 | 90% |

시드 라운드 | 투자자 20% 취득 | 72% (90% × 0.80) |

시리즈 A | 투자자 20% 추가 취득 | 57.6% (72% × 0.80) |

시리즈 B | 투자자 20% 추가 취득 | 46.1% (57.6% × 0.80) |

시리즈 B 완료 시점에 창업자의 합산 지분율은 46.1%이다. 각 라운드에서 "20% 희석"이라는 숫자만 보면 작아 보이지만, 3라운드가 누적되면 창업자는 절반 이하의 지분만 보유하게 된다.

역산 적용: 시리즈 B 완료 후에도 창업자 합산 지분을 50% 이상 유지하고 싶다면, 각 라운드의 희석률이나 라운드 수를 조정해야 한다. 예컨대 각 라운드 희석률을 15%로 낮추면 3라운드 후 창업자 합산 지분은 약 52%로 유지된다.

라운드당 희석률 | 3라운드 후 창업자 합산 지분 (옵션 풀 10% 포함) |

|---|---|

15% | 약 55% |

20% | 약 46% |

25% | 약 38% |

이 표가 협상의 수치 기준이 된다. 2025년 기준 미국 시장 데이터에 따르면 시드 라운드의 중위 희석률은 약 19%, 시리즈 A는 약 18% 수준이다. 이 수치를 기준점(Benchmark)으로 활용하되, 자신의 장기 지분 목표에 맞게 각 라운드에서 허용 가능한 희석률의 상한을 사전에 설정하는 것이 원칙이다.

관련 용어: 누적 희석 (Cumulative Dilution), 라운드별 희석률 (Per-Round Dilution), 캡 테이블 시뮬레이션 (Cap Table Simulation), 지분 전략 (Equity Strategy)

6. 협상 전 역산 체크리스트

투자 협상 전에 다음 항목을 수치로 정리해 두어야 한다. 이 작업은 협상 테이블에서 카운터 오퍼의 근거가 된다.

① 최소 유지 지분율 설정 시리즈 A 완료 후 창업자가 유지하고자 하는 최소 지분율을 정한다. 통상 시리즈 A 완료 후 창업자 합산 15~25% 이상 유지를 목표로 설정한다.

② 목표 프리머니 역산 최소 유지 지분율과 투자 금액을 바탕으로 수용 가능한 최소 프리머니를 역산한다.

③ 옵션 풀 처리 방식 확인 옵션 풀이 프리머니 기준인지 포스트머니 기준인지 확인하고, 프리머니 기준인 경우 유효 프리머니를 재계산한다.

④ Exit 시나리오 역산 청산우선권 구조(배수·참여형 여부)와 현재 지분율을 적용하여, 창업자가 원하는 수령액을 달성하기 위한 최소 Exit 금액을 계산한다.

⑤ 누적 희석 시뮬레이션 이번 라운드뿐 아니라 향후 2~3개 라운드까지 가정한 누적 희석 시나리오를 작성하고, 각 라운드의 허용 희석률 상한을 설정한다.

체크 항목 | 역산 목적 | 협상 활용 |

|---|---|---|

최소 유지 지분율 | 수용 가능 최소 조건 설정 | 프리머니 하한 근거 |

옵션 풀 위치 | 실질 희석 계산 | 풀 크기·위치 협상 |

Exit 시나리오 | 청산우선권 영향 분석 | 청산우선권 구조 협상 |

누적 희석 시뮬 | 장기 지분 전략 수립 | 각 라운드 허용 희석률 상한 설정 |

관련 용어: 카운터 오퍼 (Counter Offer), 협상 BATNA (Best Alternative to Negotiated Agreement), 지분 희석 방어 (Dilution Protection), 시나리오 분석 (Scenario Analysis)

자주 묻는 질문 (FAQ)

Q1. 프리머니와 포스트머니 밸류에이션을 혼동하면 어떤 문제가 생기는가? 투자자가 "10억 원 밸류에이션"이라고 말했을 때 이것이 프리머니인지 포스트머니인지에 따라 창업자의 희석률이 완전히 달라진다. 예컨대 2억 원 투자 기준으로 프리머니 10억 원이면 투자자 지분 16.7%이지만, 포스트머니 10억 원이면 투자자 지분 20%이다. 협상 초기에 반드시 어느 기준인지 명확히 확인하고, 모든 수치를 동일한 기준으로 통일하는 것이 원칙이다.

Q2. 옵션 풀 크기를 줄이기 위한 협상 전략은 무엇인가? 가장 효과적인 방법은 구체적인 채용 계획서를 근거로 제시하는 것이다. "업계 표준이 10~15%"라는 투자자의 주장에 대해, "향후 18개월 채용 계획에 따르면 8%로 충분하다"는 구체적인 수치와 직급별 옵션 배분 계획을 제시하면 협상력이 생긴다. 투자자가 풀 크기를 줄이는 데 동의하지 않는 경우, 풀을 프리머니 기준이 아닌 포스트머니 기준으로 생성하도록 협상하는 것이 차선이다.

Q3. 청산우선권 배수와 참여 여부가 창업자 수령액에 미치는 영향을 간단히 설명하면? 1x 비참여형이 창업자에게 가장 유리한 표준 조건이다. 2x·3x 배수나 참여형(더블딥) 구조가 적용될수록 소규모 Exit에서 창업자 수령액이 대폭 감소한다. 예컨대 50억 원 투자에 2x 참여형 청산우선권이 적용된 경우, 투자자가 먼저 100억 원을 회수한 뒤 잔여분에서 다시 지분율 비례로 배분받으므로, 창업자가 의미 있는 수령액을 갖기 위해서는 Exit 금액이 훨씬 높아야 한다.

Q4. 딜 역산을 위한 실용적인 도구는 무엇인가? 엑셀 또는 구글 스프레드시트로 간단한 캡 테이블 시뮬레이션을 직접 만드는 것이 가장 유연하다. 창업자 지분율·투자 금액·프리머니·옵션 풀 크기를 변수로 설정하고, Exit 금액에 따른 각 주주의 수령액을 자동 계산하는 구조를 만들어 두면 미팅 중에도 즉시 시나리오를 바꿔볼 수 있다. 별도 서비스로는 Pulley, AngelList Stack 등이 캡 테이블 시뮬레이션 기능을 제공한다.

Q5. 투자자가 제시한 밸류에이션이 시장 수준인지 어떻게 판단하는가? 2025년 기준 미국 시장 데이터(Carta) 기준으로 시드 단계 중위 희석률은 약 19%, 시리즈 A는 약 18%이다. 텀시트에 제시된 희석률이 이 수치를 크게 상회한다면, 프리머니 밸류에이션이 시장 대비 낮거나 투자 금액이 과도하게 크다는 신호이다. 동종 업계·단계·지표의 최근 거래 데이터를 수집하고, 이를 협상에서 명시적 근거로 활용하는 것이 효과적이다.

참고자료 (References)

NVCA (National Venture Capital Association)

Model Term Sheet (2020) — https://nvca.org/document/nvca-2020-term-sheet-4/

Harvard Law School Forum on Corporate Governance — Preferred-Stock Minority Investments in the Private Equity Context

LTSE (Long-Term Stock Exchange) — Funding Your Startup: The Impact of the Option Pool Shuffle

https://ltse.com/insights/funding-your-startup-the-impact-of-the-option-pool-shuffle