오픈 오퍼(Open Offer)는 상장 기업이 신주를 발행할 때 기존 주주에게 보유 지분 비율에 따라 우선적으로 청약할 권리를 부여하는 자본 조달 방식이다. 권리락 방식의 유상증자(Rights Issue)와 유사하나 오픈 오퍼는 청약권이 시장에서 별도로 거래되지 않아 기존 주주가 직접 청약에 참여하지 않으면 청약권이 소멸한다는 점이 핵심적 차이이다. 영국·유럽 자본시장에서 광범위하게 활용되며 M&A 맥락에서는 인수 자금 조달 또는 피인수 기업의 방어적 자본 확충 수단으로 기능한다. 기존 주주의 희석 방지와 신속한 자본 조달을 동시에 추구하는 구조적 특성이 있다.

1. 오픈 오퍼의 정의와 기본 개념

오픈 오퍼는 상장 기업이 신주 발행을 통해 자본을 조달할 때, 신규 외부 투자자보다 기존 주주를 우선하는 방식으로 설계된 자본 조달 구조이다. 기존 주주는 현재 보유 지분 비율에 비례하여 신주를 시장가보다 할인된 가격에 청약할 권리를 부여받는다.

오픈 오퍼의 구조적 핵심은 청약권(Entitlement)의 비양도성이다. 권리락(Rights Issue)에서는 주주가 청약권 자체를 시장에서 매도하여 현금화할 수 있으나 오픈 오퍼에서는 청약권이 기존 주주에게만 귀속되며 제3자에게 양도하거나 시장에서 거래할 수 없다. 청약 기간 내에 행사하지 않으면 권리가 소멸한다.

이러한 구조는 프로세스를 단순화하고 발행 비용을 낮추는 장점이 있는 반면 소액 주주가 청약 자금을 마련하지 못하면 자동으로 희석되는 불이익을 감수해야 한다는 단점이 있다.

구분 | 내용 |

|---|---|

정의 | 기존 주주에게 보유 지분 비율에 따라 신주 청약권을 우선 부여하는 자본 조달 방식 |

청약권 양도 | 불가 — 기존 주주만 행사 가능, 미행사 시 소멸 |

발행 가격 | 시장가 대비 할인 (통상 10~30%) |

주요 활용 시장 | 영국·유럽 상장 기업, LSE 상장사 |

관련 법규 | UK Listing Rules, EU Prospectus Regulation |

관련 용어: 청약권(Entitlement), 권리락(Rights Issue), 신주 발행(New Share Issuance), 지분 희석(Equity Dilution), 자본 조달(Capital Raising)

2. 오픈 오퍼 vs. 유사 자본 조달 방식 비교

오픈 오퍼는 유사한 자본 조달 방식들과 구조적으로 명확히 구별된다. 각 방식의 차이를 이해하는 것이 실무 선택의 출발점이다.

권리락(Rights Issue)은 오픈 오퍼와 가장 유사하나, 청약권이 시장에서 별도로 거래 가능하다는 점이 결정적 차이이다. 주주가 청약을 원하지 않으면 청약권을 시장에 매도하여 가치를 회수할 수 있다. 사모 배정(Private Placement)은 기존 주주를 배제하고 특정 기관투자자에게 신주를 직접 배정하는 방식으로, 속도가 빠르나 기존 주주 희석 가능성이 높다. 공개 모집(Public Offering)은 불특정 다수를 대상으로 하며, 규제 요건과 비용이 가장 높다.

구분 | 오픈 오퍼 | 권리락(Rights Issue) | 사모 배정 | 공개 모집 |

|---|---|---|---|---|

청약 대상 | 기존 주주 (비례 배정) | 기존 주주 (비례 배정) | 특정 기관투자자 | 불특정 다수 |

청약권 양도 | 불가 | 가능 (시장 거래) | 해당 없음 | 해당 없음 |

미청약 시 | 권리 소멸 | 권리 매도 가능 | 해당 없음 | 해당 없음 |

발행 속도 | 중간 | 느림 | 빠름 | 가장 느림 |

규제 부담 | 중간 | 높음 | 낮음 | 가장 높음 |

기존 주주 보호 | 높음 | 가장 높음 | 낮음 | 중간 |

관련 용어: 권리락(Rights Issue), 사모 배정(Private Placement), 공개 모집(Public Offering), 비례 배정(Pro-rata Allocation), 청약 기간(Subscription Period)

3. 오픈 오퍼의 구조와 프로세스

오픈 오퍼는 이사회 결의부터 신주 상장까지 통상 3~6주의 기간이 소요된다. 각 단계의 설계가 발행 성공률과 비용에 직접적 영향을 미친다.

이사회는 발행 규모, 발행 가격, 청약 비율(기존 주주 보유 주식 N주당 신주 M주 청약 권리)을 결정한다. 발행 가격은 통상 발표 전일 종가 대비 10~30% 할인된 수준으로 설정하며, 할인 폭이 클수록 청약 참여율이 높아지나 기존 주주의 희석 효과도 커진다. 언더라이터(Underwriter)는 기존 주주가 청약하지 않은 잔여 물량을 인수하는 확약을 제공하여 발행사의 조달 확실성을 보장한다.

주요 단계는 이사회 결의 및 공시 → 투자설명서(Prospectus) 제출 및 승인 → 청약권 통지(주주 명부 기준) → 청약 기간 개시(통상 10~14 영업일) → 청약 결과 발표 및 신주 배정 → 신주 상장 순서로 진행된다.

단계 | 내용 | 소요 기간 |

|---|---|---|

이사회 결의 및 공시 | 발행 규모·가격·비율 결정, 즉시 공시 | Day 1 |

투자설명서 제출 | 규제기관 승인 (FCA 등) | 1~2주 |

청약권 통지 | 주주 명부 기준 청약권 배분 통지 | Day 1~3 |

청약 기간 | 기존 주주 청약 참여 | 10~14 영업일 |

잔여 물량 처리 | 언더라이터 인수 또는 기관 배정 | 청약 종료 후 1~2일 |

신주 상장 | 신주 거래 개시 | 청약 종료 후 3~5 영업일 |

관련 용어: 언더라이터(Underwriter), 투자설명서(Prospectus), 청약 비율(Subscription Ratio), 잔여 물량(Rump), FCA(Financial Conduct Authority)

4. 발행 가격과 희석 효과 분석

오픈 오퍼의 발행 가격 설정은 청약 참여율, 기존 주주 희석 효과, 시장 반응을 동시에 고려해야 하는 복합적 의사결정이다.

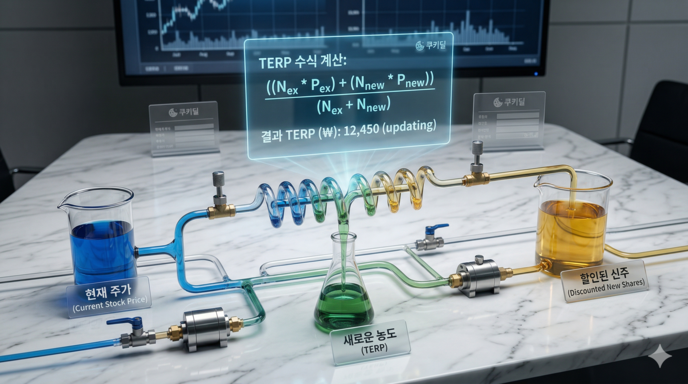

발행 가격이 시장가 대비 지나치게 낮으면 청약 참여율은 높아지나 기존 주주의 주당 가치(TERP: Theoretical Ex-Rights Price)가 하락하고, 발행 후 주가 희석 효과가 커진다. 반대로 발행 가격이 시장가에 너무 근접하면 청약 메리트가 줄어 참여율이 낮아질 수 있다.

TERP는 오픈 오퍼 청약권 가치를 평가하는 핵심 지표이다. TERP = (기존 주식 수 × 현재 주가 + 신주 수 × 발행 가격) ÷ (기존 주식 수 + 신주 수) 공식으로 산정된다.

항목 | 계산 예시 |

|---|---|

기존 주가 | 1,000원 |

발행 가격 | 700원 (30% 할인) |

청약 비율 | 기존 주식 2주당 신주 1주 |

TERP | (2 × 1,000 + 1 × 700) ÷ 3 = 900원 |

청약권 가치 | 1,000 - 900 = 100원 (기회비용 기준) |

미청약 시 희석 | 주당 가치 1,000원 → 900원으로 하락 |

관련 용어: TERP(Theoretical Ex-Rights Price), 주당 희석 효과(Per Share Dilution), 발행 할인율(Issue Discount), 청약 참여율(Take-up Rate)

5. M&A 맥락에서의 오픈 오퍼 활용

M&A 거래에서 오픈 오퍼는 두 가지 주요 맥락으로 활용된다. 첫째는 인수자의 인수 자금 조달 수단이고, 둘째는 피인수 기업의 방어적 자본 확충 수단이다.

인수자 관점에서 대규모 인수 거래를 진행할 때 오픈 오퍼를 통해 기존 주주에게 신주를 발행하여 인수 자금 일부를 조달하는 방식이 활용된다. 이는 부채 의존도를 낮추고 인수 후 재무 건전성을 유지하는 데 기여한다. 다만 기존 주주의 동의와 청약 참여가 전제되어야 하므로, 이사회의 주주 설득 과정이 중요하다.

피인수 기업 관점에서 적대적 인수 시도에 대응하여 오픈 오퍼를 통해 우호적 주주 기반을 확충하거나 주식 희석을 통해 인수자의 지분율을 낮추는 방어 전략으로 활용될 수 있다. 다만 이 경우 영국 Takeover Code(인수합병 규정)상 방어적 발행 규제가 적용되므로 법적 검토가 선행되어야 한다.

M&A 활용 맥락 | 목적 | 주요 고려사항 |

|---|---|---|

인수 자금 조달 | 레버리지 축소, 주주 참여 유도 | 청약 참여율 확보, 언더라이팅 구조 |

방어적 자본 확충 | 기존 주주 기반 강화, 인수자 희석 | Takeover Code 규제 준수 |

Post-acquisition 재자본화 | 인수 후 재무 구조 개선 | 시장 신뢰도 및 주가 수준 |

전략적 파트너십 투자 유치 | 특정 주주 지분 강화 | 기존 주주와의 형평성 |

관련 용어: 인수 자금 조달(Acquisition Financing), 방어적 발행(Defensive Issuance), UK Takeover Code, 재자본화(Recapitalization), 레버리지(Leverage)

6. 규제 환경과 주요 시장별 차이

오픈 오퍼는 시장별로 적용되는 규제 체계와 명칭이 다르다. 영국에서는 UK Listing Rules와 FCA(금융감독청) 규정의 적용을 받으며, EU에서는 EU Prospectus Regulation이 주요 규제 프레임워크이다.

영국 Takeover Code는 피인수 기업이 인수 제안 기간 중 오픈 오퍼 등 방어적 신주 발행을 하려면 주주총회 승인을 받도록 규정한다. 미국에서는 오픈 오퍼와 직접적으로 동일한 구조가 없으나, Rights Offering이 유사한 기능을 수행하며 SEC 규정의 적용을 받는다.

국내 상법에서는 주주배정 유상증자가 오픈 오퍼와 가장 유사한 구조이다. 기존 주주에게 보유 주식 비율에 따라 신주 인수권을 부여하며, 신주 인수권은 원칙적으로 양도 가능하다는 점에서 영국식 오픈 오퍼와 차이가 있다.

시장 | 유사 구조 | 주요 규제 |

|---|---|---|

영국 | Open Offer | UK Listing Rules, FCA, UK Takeover Code |

EU | Rights Issue / Open Offer | EU Prospectus Regulation |

미국 | Rights Offering | SEC Regulation S, Form S-1/S-3 |

국내 | 주주배정 유상증자 | 자본시장법, 금융감독원 |

홍콩 | Open Offer | HK Listing Rules, SFC |

관련 용어: UK Listing Rules, FCA(Financial Conduct Authority), EU Prospectus Regulation, 주주배정 유상증자, SEC Regulation

7. 실무 고려사항

7-1. 발행사 관점

발행사는 오픈 오퍼 설계 시 청약 참여율 예측, 언더라이팅 비용, 공시 타이밍을 종합적으로 고려해야 한다. 청약 참여율이 낮을 경우 언더라이터가 잔여 물량을 인수하게 되므로, 언더라이팅 수수료와 잔여 물량 처리 방식이 핵심 협상 항목이다. 발행 규모가 총 발행 주식의 일정 비율(영국 기준 통상 20%)을 초과하면 주주총회 승인이 필요하다.

7-2. 기존 주주 관점

기존 주주는 청약 참여 여부를 재무적 득실 기준으로 판단해야 한다. 발행 가격이 TERP보다 낮은 경우 청약에 참여하지 않으면 실질적 손실이 발생한다. 소액 주주의 경우 청약 자금 마련 부담이 크고, 권리락 방식과 달리 청약권을 시장에서 매도할 수 없으므로 사실상 희석을 감수해야 하는 구조이다.

7-3. 인수자·투자자 관점

M&A 맥락에서 오픈 오퍼를 통해 지분을 확대하려는 인수자는 청약 비율과 발행 규모에 따라 기존 주주들의 반응을 사전에 예측해야 한다. 대규모 오픈 오퍼는 시장에 부정적 신호(재무적 어려움 인식)로 해석될 수 있어 발표 타이밍과 커뮤니케이션 전략이 중요하다.

관점 | 핵심 고려사항 |

|---|---|

발행사 | 청약 참여율 예측, 언더라이팅 비용, 주총 승인 요건 |

기존 주주 | TERP 대비 손익, 청약 자금 확보 가능 여부 |

인수자 | 지분 확대 효과, 기존 주주 반응 예측 |

언더라이터 | 잔여 물량 인수 리스크, 수수료 협상 |

규제기관 | 방어적 발행 여부, 공시 적정성 |

관련 용어: 언더라이팅 수수료(Underwriting Fee), 잔여 물량(Rump Placement), 주주총회 승인(Shareholder Approval), TERP, 커뮤니케이션 전략(IR Strategy)

자주 묻는 질문 (FAQ)

Q1. 오픈 오퍼와 권리락(Rights Issue)의 가장 큰 차이는 무엇인가? 가장 핵심적인 차이는 청약권의 양도 가능 여부이다. 권리락에서는 주주가 청약권을 시장에서 매도하여 현금화할 수 있으나, 오픈 오퍼에서는 청약권이 기존 주주에게만 귀속되며 양도나 시장 거래가 불가능하다. 청약 기간 내에 행사하지 않으면 권리가 소멸하고 주주는 희석을 감수해야 한다.

Q2. 오픈 오퍼에서 청약에 참여하지 않으면 어떻게 되는가? 청약에 참여하지 않으면 보유 지분의 희석이 발생한다. 신주가 발행되면 전체 발행 주식 수가 증가하므로 기존 주주의 지분율이 낮아진다. 발행 가격이 TERP보다 낮게 설정되어 있으므로, 미청약 주주는 이론적으로 손실을 입게 된다. 권리락과 달리 청약권을 매도할 수 없어 이 손실을 회수하는 방법이 없다.

Q3. 오픈 오퍼는 언제 권리락보다 선호되는가? 발행 비용 절감과 프로세스 단순화가 필요한 경우 오픈 오퍼가 선호된다. 청약권 시장 거래 인프라 구축과 관련 규제 준수 비용이 불필요하므로 발행 총비용이 낮다. 또한 청약 기간이 상대적으로 짧아 자금 조달 속도가 빠르다. 다만 소액 주주 보호 측면에서는 권리락이 더 공정한 구조로 평가된다.

Q4. TERP(Theoretical Ex-Rights Price)는 어떻게 해석해야 하는가? TERP는 오픈 오퍼 완료 후 이론적으로 형성될 주가를 의미한다. 발행 가격이 현재 주가보다 낮으므로 TERP는 항상 현재 주가보다 낮다. 기존 주주 입장에서 TERP와 발행 가격의 차이가 청약권의 경제적 가치이며, 미청약 시 이 가치만큼 손실이 발생한다. 투자자들은 TERP를 기준으로 청약 참여의 손익을 판단한다.

Q5. M&A 방어 수단으로 오픈 오퍼를 활용하는 것이 항상 허용되는가? 허용 여부는 적용 법규와 시장에 따라 다르다. 영국 Takeover Code는 피인수 기업이 인수 제안 기간 중 방어적 신주 발행을 하려면 주주총회 승인을 의무화하여 이사회의 단독 결정을 제한한다. 따라서 적대적 인수 상황에서 오픈 오퍼를 방어 수단으로 활용하려면 사전에 규제 요건과 주주 지지 여부를 철저히 검토해야 한다.

Q6. 오픈 오퍼 발행 규모에 상한이 있는가? 시장별로 다르다. 영국 Listing Rules 기준으로 주주총회 승인 없이 이사회 결의만으로 진행 가능한 오픈 오퍼 규모는 통상 기존 발행 주식의 20% 이내로 제한된다. 이를 초과하는 경우 주주총회 특별결의가 필요하다. 국내 주주배정 유상증자에서도 발행 한도와 절차 요건이 자본시장법에 의해 규정된다.

Q7. 언더라이팅 없이 오픈 오퍼 진행이 가능한가? 가능하나 발행사의 자금 조달 확실성이 낮아진다. 언더라이팅이 없는 오픈 오퍼는 청약 참여율이 낮을 경우 목표 조달 금액을 달성하지 못할 리스크가 존재한다. 재무적으로 건전하고 주주 기반이 안정적인 기업은 언더라이팅 없이 진행하기도 하나, 대규모 자금 조달이 필요한 경우 언더라이팅 구조를 갖추는 것이 일반적이다.

Q8. 오픈 오퍼가 기업 신용도와 주가에 미치는 영향은 무엇인가? 오픈 오퍼 발표는 시장에서 두 가지로 해석될 수 있다. 성장 투자를 위한 자본 조달로 인식되면 긍정적 신호로 작용하나, 재무적 어려움의 신호로 해석되면 주가 하락과 신용도 저하를 초래할 수 있다. 따라서 오픈 오퍼의 목적과 자금 사용 계획에 대한 명확한 투자자 커뮤니케이션(IR)이 발표와 동시에 이루어져야 한다. 발표 직후 주가는 TERP 수준으로 조정되는 것이 일반적이다.

참고자료 (References)

FCA (Financial Conduct Authority) — UKLR 9.2 Pre-emption rights

Cornell Law School — 17 CFR § 230.801 - Exemption in connection with a rights offering.

London Stock Exchange — A Guide to Listing on the London Stock Exchange

https://docs.londonstockexchange.com/sites/default/files/documents/guide-main-market-pdf.pdf

IOSCO — Principles for Ongoing Disclosure and Material Development Reporting by Listed Entities